Где Европе брать газ, а Азии — нефть, если по Ормузскому проливу перестанут ходить суда? Показываю варианты

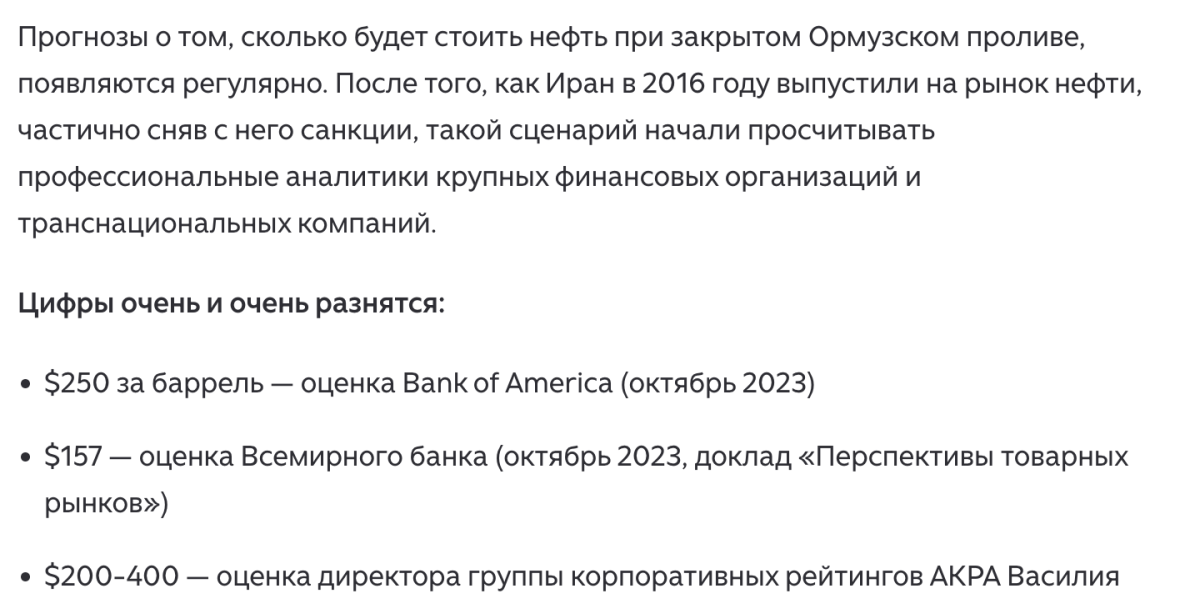

Много было прогнозов про 200 долларов за бочку, и даже про 400. Сам я в них не верил и не верю сейчас, потому что никаких объективных причин в 2026 году для настолько заметного роста цен на нефть в природе не существует.

Прогнозы и реальность

Я прогнозы нефтяных цен коллекционировал одно время. И на сайте есть все, начиная с 2008 года, и тут публиковал иногда. Вот, например, подборка из моей статьи за 2023 год:

Долгосрочное прогнозирование — дело неблагодарное. Добавляются новые факторы влияния на цены, меняется рынок. Расширяется география добытчиков, потому что геологи находят новые месторождения, а бизнесмены разворачивают производства там, где всего 10 лет назад их не планировалось. Как было с Гайаной.

НО в текущей ситуации с возможным прерыванием поставок по Ормузскому проливу перестали сбываться не только долгосрочные прогнозы, но и расчеты на ближайшие сутки-двое. Например, аналитики Barclays в воскресенье предполагали, что в понедельник нефть будет стоить в районе 100 долларов за бочку. Понедельник наступил, вторник идет, среда на пороге — и где?

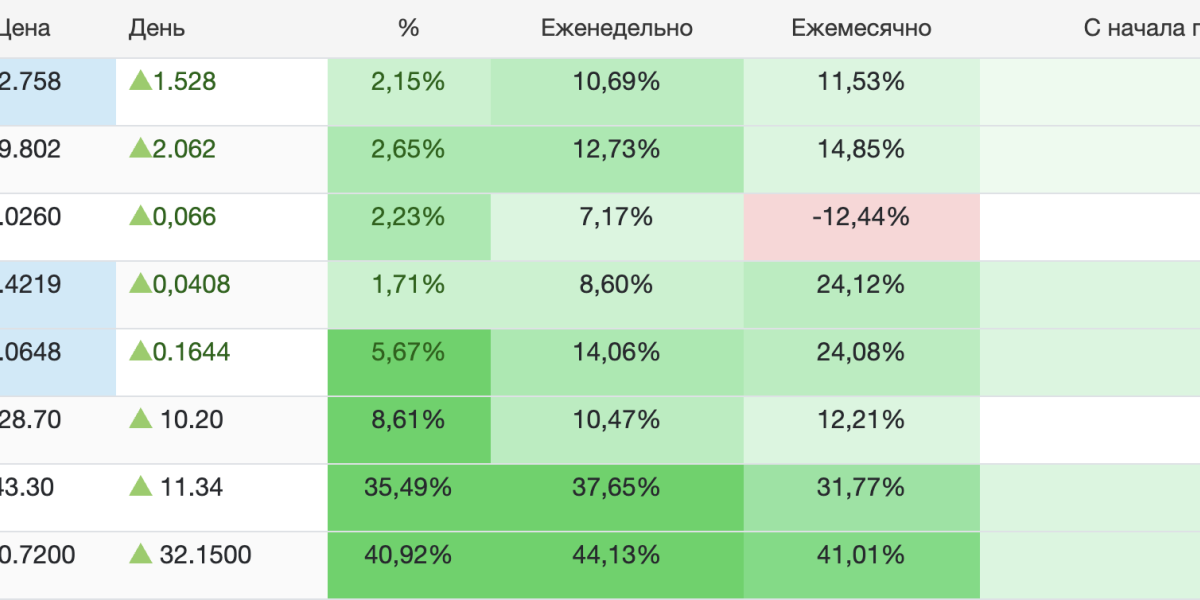

Вот наша реальность по состоянию на утро 3 марта:

Нефть марки Brent прибавила в цене меньше 3% за последние сутки, 12,73% за неделю, 14,85% за месяц и 31,1% с начала года.

По газу ситуация интереснее, прирост биржевых цен на европейских рынках с начала года — в полтора раза. Но о газе ниже.

А пока разберемся с нефтью

Во-первых, 82% поставок сырой нефти и прочего топлива через пролив шли в Азию. И это вовсе не означает, что Азия сегодня, завтра или через неделю побежит скупать нефть по 200, чтобы сохранить переработку. У нее есть альтернативы — от нас, готовых помочь, до Гайаны.

Почему на нефть цены последние несколько месяцев были такими низкими? Потому что на рынке сформировался избыток. Избыток структурный и довольно жирный. По январскому прогнозу МЭА, в 2026 году разница между спросом и предложением достигнет почти 3,7 млн баррелей в сутки.

Мир производит настолько много нефти, что даже выпадение объемов из-за проблем в проливе рынок способен переварить без резких скачков. Добыча уже шла ВПРОК, а не на сиюминутное потребление. На какое-то время переработчики будут загружены сырьем и без поставок через пролив, благодаря накопленным собственным запасам и благодаря запасам добытчиков, готовым к выходу на рынок. Поэтому и взлета цен мы не видим, нет причин бегом закупаться.

А дальше, скорее всего, бизнесу придется рассматривать альтернативы. И тут как раз начинается самое интересное — расклад по источникам, которые уже сегодня готовы подставить плечо.

Где Азии брать нефть?

Вариантов много. Есть, из чего выбирать.

1. Закупки в России. Для нас просто замечательно, здорово поддержат наш бюджет. И, что важно, это не даст остановиться нефтепереработке в Азии ни на один день. Кстати, процесс уже идет: Индия в последнее время стала сокращать импорт нашего сырья, но Китай мгновенно занял освободившуюся нишу. В феврале поставки российской нефти в КНР взлетели до рекордных 2,09 млн баррелей в сутки. В полтора раза выше декабриских отгрузок.

2. Африка. Там у нас Ангола, Нигерия и Алжир с потенциалом роста добычи. Африканский энергетический совет прогнозирует, что в 2026 году инвестиции в добычу на континенте достигнут $22 млрд долларов. Алжир, например, настроен добывать по 1 млн баррелей в сутки, а Нигерия в концу года хочет выйти на 2,1 млн. Серьезный потенциал роста, согласны?

3. Бразилия и Гайана только кажутся далекими. Доставка оттуда при низких страховых рисках будет дешевле, чем оплата страховок для ближневосточной нефти. И главное — объемы. EIA прямо говорит, что Бразилия, Гайана и Аргентина обеспечат половину всего роста добычи нефти в мире, который не входит в ОПЕК+. Бразильцы в этом году должны выйти на 4 млн баррелей в сутки, а Гайана благодаря проектам ExxonMobil уже вот-вот перешагнет порог в 1 млн баррелей.

4. Оман не забываем. Вариант с перевалкой нефти залива вполне рабочий, когда есть порты для отгрузки. У Омана они есть, а портовая инфраструктура бодренько развивается. В феврале 2026 года там подписали соглашение о строительстве нового трубопровода к терминалу Ras Markaz в Дукуме, это будет большой региональный хаб. Так что и арабская нефть дырочку найдет, даже если формально пойдет в обход.

С газом для Европы сложнее, но тоже есть альтернативы

По газу основной потребитель — Европа. Кому-то альтернативы, которые я сейчас назову, покажутся неожиданными. Ведь многие забыли уже, что на континенте имеются и свои газовые месторождения, и трубы, по которым можно получать газ извне.

В погоне за зеленым переходом и под давлением «климатических активистов» многие месторождения газа закрыли. Но буквально вчера я читал, что Нидерланды на фоне дефицита намерены вновь открыть газовое месторождение Гронинген. Его в апреле 2024 года вывели из эксплуатации из-за землетрясения, но в любой момент могут запустить заново, если припечет. Закрытые «ради чистоты среды» проекты есть и в других странах.

Еще один вариант — восстановление Северных потоков. Кажется почти невозможным сейчас, но при пролонгированном бардаке вокруг пролива к этому варианту придут, я не сомневаюсь. Приемлемой для Европы будет схема с посредником, которая превратит прямые закупки у России в прямые закупки у какой-нибудь американской компании. Выглядит как бред, но 20 февраля, то бишь 2 недели назад, немецкое издание Berliner Zeitung писало, что после восстановительных работ Северный поток-2 и Северный поток-1 могут быть запущены в эксплуатацию под контролем США. Как вам такой кульбит? Европа — с газом, а американцы как «честные бизнесмены» контролируют вентиль.

В общем, рынок может перестроиться куда быстрее, чем всем казалось. И перспектива его перестройки мне кажется более реальной, чем взлеты нефти на 200 и более долларов за бочку.