Снижение ключевой ставки до 16,5%: обоснование регулятора

Совет директоров Банка России 24 октября 2025 года принял решение снизить ключевую ставку на 50 б.п., до 16,5% годовых. Устойчивые показатели текущего роста цен значимо не изменились и остаются выше 4% в пересчете на год. Экономика продолжает возвращаться к траектории сбалансированного роста. В последние месяцы активизировался рост кредитования. Высокими остаются инфляционные ожидания.

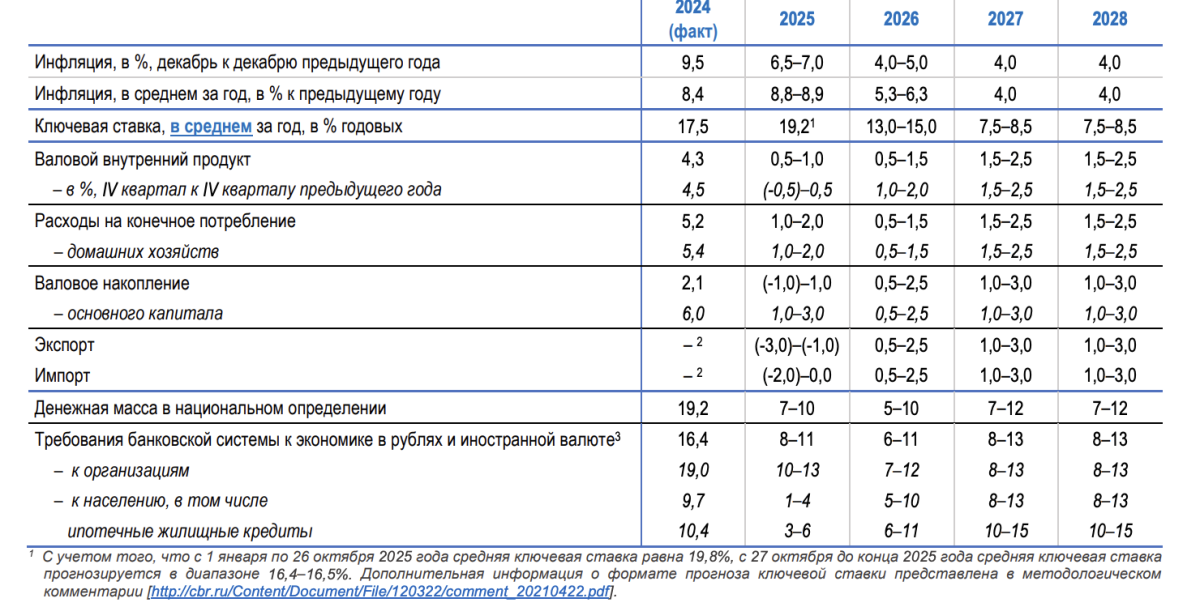

Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели. В базовом сценарии это в том числе предполагает среднюю ключевую ставку в диапазоне 13–15% годовых в 2026 году и означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий. По нашему прогнозу, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4–5% в 2026 году. Повышение прогноза на 2026 год связано с действием разовых проинфляционных факторов. Устойчивая инфляция достигнет 4% во втором полугодии 2026 года. В 2027 году и далее годовая инфляция будет находиться на цели.

Основные параметры прогноза Банка России в рамках базового сценария

Основные параметры прогноза Банка России в рамках базового сценария

Инфляция

Изменение сезонности в ценах на овощи и напряженность на топливном рынке — временные факторы, которые привели к ускорению текущих темпов роста цен.

Но даже если очистить инфляцию от этих и других временных факторов, то ее устойчивые показатели все еще выше 4%. Нет выраженной тенденции к их снижению. Большинство индикаторов устойчивой инфляции уже несколько месяцев находятся в диапазоне 4–6%.

Ценовые ожидания предприятий в октябре даже выросли после того, как несколько месяцев практически не менялись. Инфляционные ожидания населения в октябре не изменились.

В обновленном прогнозе оценка инфляции в следующем году повышена до 4–5%.

Экономика

По оперативным данным, в III квартале ее рост замедлялся. Картина по секторам по-прежнему неоднородная.

Рост потребительского спроса в III квартале несколько ускорился. В части инвестиционного спроса можно сказать, что он остается на высоком достигнутом уровне.

Экономика постепенно выходит из состояния сильного перегрева прошлого года. Это происходит за счет более сдержанной по сравнению с прошлым годом динамики спроса при продолжающемся росте производственных возможностей компаний. Однако есть индикаторы, которые указывают на то, что этот процесс все еще не завершен. Прежде всего это показатели жесткости рынка труда, включая исторически низкие уровни безработицы и опережающие производительность темпы роста зарплат. Тем не менее мы фиксируем отдельные признаки снижения напряженности на рынке труда.

Наблюдается снижение прибыли компаний, неравномерное по секторам, но в целом их положение компаний остается стабильным.

Экономика, по нашим оценкам, в первом полугодии следующего года выйдет из состояния перегрева.

Денежно-кредитные условия

В целом они существенно не изменились и остаются жесткими. В июле–августе ставки в экономике снижались под влиянием смягчения денежно-кредитной политики. К октябрю это снижение приостановилось.

В целом кредит экономике вырастет в этом году на 8–11%.

На депозитном рынке подстройка к ранее принятым решениям по ключевой ставке в основном завершена. В целом у населения сохраняется высокая сберегательная активность. Это создает условия для замедления инфляции.

Внешние условия

Мировая экономика продолжает замедляться, но более плавно, чем ожидалось.

Рубль с прошлого заседания немного укрепился. Во многом это связано с жесткой денежно-кредитной политикой.

Учитывая наблюдаемые тенденции, мы оставили прогноз платежного баланса практически без изменений.

Риски

Их баланс по-прежнему смещен в сторону проинфляционных. Сохраняются риски со стороны инфляционных ожиданий.

Среди проинфляционных рисков — активизация кредитования темпами, превосходящими наш прогноз, а также рост дефицита кадров. Кроме того, увеличились риски для цен на нефть.

Сохраняется неопределенность в части геополитики. Все зависит от того, как будет развиваться ситуация.

Перспективы наших решений

В последние месяцы появились новые факторы, которые будут оказывать существенное влияние на инфляцию в ближайшие кварталы. Подстройка к ним предприятий, рынков и экономики в целом займет время. Баланс факторов пока складывается таким образом, что для устойчивого достижения цели по инфляции нам потребуется более высокая траектория ключевой ставки, чем ожидалось. В обновленном прогнозе мы повысили диапазон ставки на следующий год до 13–15%, что даст нам возможность достичь цели по инфляции в 4% и удержать ее на этом уровне в дальнейшем.